体育游戏app平台尔后财报再未说起仓储会员店的进展-开云(中国)kaiyun体育网址-登录入口

商超行业正资格着一场前所未有的变革体育游戏app平台。

一面是山姆、Costco等仓储会员店加速攻城略地,前置仓模式卷土重来,一面是步步高、永辉超市等传统商超门店数目出现缩水。

一度气候无两的“大卖场”模式,为何不灵了?

火爆的胖东来被视作传统商超界的“神”,多祖传统商超成为“信徒”,纷繁选拔“爆改”。胖东来式“爆改”,真能成为是传统商超的那根“救命稻草”吗?

不光如斯,即时零卖的上涨重燃,2万亿市集范畴待念念象,传统商超也选拔入局激战,胜算几何?

1

“大卖场”模式,为何不灵了?

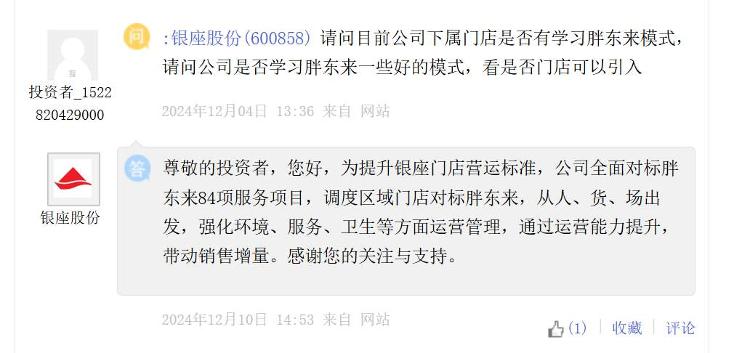

近日,山东零卖巨头银座股份显现一则新动向:通过诊治区域门店,全面对标胖东来84项工作容貌,通过提高运营智商,带动销售增长。

开始:上证E互动平台

本年以来,加入胖东来“爆改”雄师的传统商超品牌不堪排列,银座股份此举也并不料外。永辉超市、中百集团、步步高接踵“胖改”,其中永辉超市已完成23家门店调改责任,预测春节前开业调改店将达40-50家。

传统商超大费周章“爆改”的布景是,大卖场“横扫寰宇”的口头不再,传统商超瑕玷已显现,这少许从多家上市商超的财务报表不错窥见线索。

Wind数据夸耀,前三季度,A股10家超市上市公司中,4家公司营收出现不同进程的下滑,从归母净利润来看,惟有4家公司终了同比增长,其余6家公司均出现增速下滑,其中,中百集团、永辉超市、*ST东谈主乐3家公司出现赔本,中百集团、永辉超市同比下滑309.35%、248.81%。

开始:Wind

相悖的是,超市行业企业举座干与阵痛期,山姆等仓储会员店业态规划情况却能逆势而行。

中国连锁规划协会发布“2023年中国超市TOP100”榜单夸耀,2023年,超市TOP100企业销售范畴为8680亿元,门店总和2.38万个,差异同比下落7.3%、16.2%。

与此同期,沃尔玛中国山姆从2012年的8家门店增长于今50多家门店,当年三季度财务数据推算,平均单店销售额约17亿元,远超永辉超市、中百等传统商超。

在“胖改”之前,永辉、家家悦、高鑫零卖(大润发母公司)等稠密传统商超也一度试水仓储会员店,成为2021年中国零卖业的一大热门。

但是,隐形行业门槛之下,转型会员店实非易事。

2022年以来,好多“大卖场”转型而来的仓储店又急遽脱色:家乐福、北京华联等旗下多家仓储式会员店破产,永辉则从2021年底开业的53家仓储会员店减少至2023年半年度功绩会上回话的44家,尔后财报再未说起仓储会员店的进展。

关于传统商超转型仓储会员超市生效一般的原因,中国企业本钱定约副理事长、中国企业本钱定约中国区首席经济学家柏文喜告诉记者,“传统商超在转型经过中,常常引入了多数同质化商品,朦拢各异化,类似门店运营成本连续增长,进一步压缩了利润空间。此外,在供应链效果上,传统商超可能不如专科的仓储会员店,无法灵验缩小成本,提高商品质价比。”

反偏激来看,曾几何时气候无两的“大卖场”模式,为何不灵了?

柏文喜以为,电商行业的兴起对大卖场模式形成了径直冲击,尤其是O2O模式和生鲜电商的即时配送工作,霸占了大卖场的市集份额。跟着耗尽需求升级、多元化,耗尽者对高品质商品和工作的需求增多,而大卖场模式难以悉数得志这些需求。此外,传统大卖场的盈利模式在市集竞争中已难以为继。

2

胖东来式“爆改”,

是那根“救命稻草”吗?

脚下,学习“胖东来模式”也蔚然成风,依靠“胖改”,传统商超们真能“逆天改命”吗?

行为“中国民营连锁超市第一股”,步步高连年来徬徨在退市边际,从本年前三季度财务数据来看,当先“胖改”的步步高,营收增速自2020年以来初度回正,近日步步高总裁兼超市总司理邓静在共享中暗示,经过胖东来的帮扶半年后,步步精好意思市在12月行将跑出盈利正负零,收尾近三年纠合赔本的场地。

胖东来创举东谈主于东来一转访问步步高门店。开始:步步高官网

不外,另一位胖东来“学徒”永辉超市尚未走出赔本泥潭,但赔本面也有所收窄。

本年前三季度,永辉超市终了营收545.49亿元,同比下落12.14%,归母净利润为-7786.57万元,同比下落248.91%。不外分季度来看,第三季度营收和归母净利润双双同比下落,但环比第二季度差异增长4.07%、23.40%。

向业界“顶流”看皆,主动进行胖东来式“爆改”,是传统商超的那根“救命稻草”吗?

CIC灼识参议高档参议参谋人李嘉琪指出,“胖东来的到手不仅在于卖场布局和商品结构的调整,更源于其深厚的企业文化、职工福利以及抵耗尽者需求的精确把捏,这种模式编相比难以大范畴复制,传统商超在转型经过中,应因地制宜,立足耗尽者需求而定畴昔发展策略。”

柏文喜也抒发了类似的不雅点,“胖东来的模式天然在某些区域取得了到手,但由于其区域性特色和范畴功令,关于大范畴零卖企业来说,复制胖东来的模式可能存在挑战。胖东来模式为传统商超提供了转型参考,高出是在提高工作质地和优化商品不断方面,但能否成为‘救命稻草’还要视具体情况而定。”

3

零卖业再掀并购重组潮

背后袒护哪些买卖逻辑?

此外,邓静还显现称,“步步高在2021年有235家门店,2023年还有84家门店,但是到本年年底,咱们把那一些莫得智商作念好的门店悉数关闭,到本年12月份仅剩下27家门店。”

闭店不是筹划,保利润才是。事实上,“瘦身”保利润的商超品牌不啻步步高。近日,零卖业企业“清仓”式本钱运作的音书连续。

永辉超市12月18日公告称,旗下全资子公司重庆永辉清仓中百集团,套现4.4亿元,但投资收益从持有到当今累计赔本4600万。关于清仓中百集团,永辉超市回话称,聚焦主业,回收非中枢机谋接洽的投资。

此外,永辉超市“瘦身”动作连续,前年12月接踵出售1.43%万达商管股权、10%红旗连锁股权;本年9月,名创优品拟收购永辉超市29.4%股权成为其第一大股东;甩手咫尺,其年内关店数目超200家。

开始:永辉超市

此外,阿里巴巴的新零卖河山也在“瘦身”,12月17日告示出售银泰百货100%股份,预测因此赔本约93亿元。闻明超市东谈主东谈主乐近期因13元甩卖旗下13家公司也受到稠密热诚。

不错看出,为走出窘境,一边是企业关店“瘦身”,缓慢阵线,一边是,新“国九条”“科八条”“并购六条”等政策东风之下,零卖行业上市公司并购重组活跃,掀翻了整合潮。

“关店潮”“整合潮”背后,袒护着若何的逻辑?

天神投资东谈主郭涛以为,“关店潮”“整合潮”背后是市集的以强凌弱。关店是企业面对赔本和欠安功绩的主动止损,减少不良财富;“整合潮”是诈欺政策上风,企业通过并购重组优化资源确立,增强竞争力,终了范畴效应,亦然行业聚拢化的体现,让铁汉更强,淘汰逾期产能。

4

即时零卖上涨重燃

传统商超胜算几何?

不单是是仓储会员店、胖东来式“爆改”,稠密传统商超正尝试牢牢收拢每一个零卖业的风口。

本年被誉为东谈主形机器东谈主元年,仍是有商超对准了这一新业态。11月底,济南银座商城与国内从事仿守望器东谈主制造的EX机器东谈主举行签约庆典,将打造畴昔科技抽象体,也将是首家机器东谈主科技赋能的国有买卖零卖抽象体,推动传统买卖模式转型升级。

传统商超主动求变是一种信号,挽回瑕玷是势在必行。自2018年后,零卖业如今再度刮起即时零卖的上涨,不少传统商超企业也纷繁布局即时零卖,试图由此解围。

12月17日,沃尔玛中国与好意思团告示达成计谋勾搭,咫尺,世界沃尔玛门店仍是全面上线并接入好意思团配送。

在此之前,山姆早已依靠依托极速达业务,成为中国即时零卖前置仓赛谈的“头号玩家”。据沃尔玛公司大众总裁兼首席现实官董明伦先容,面前沃尔玛中国约有半数的销售额源自线上渠谈,这很猛进程上收获于超350个山姆店前置仓。

此外,永辉超市依托千余家线下门店,持续篡改全仓、半仓、店仓,发展卫星仓,加速推动“仓店合一”模式;前年3月,盒马鲜生告示推出“1小时达”工作,本年8月,盒马在上海再度布局前置仓模式,提供3公里30分钟内投递工作......

同期应当看到,即时零卖这一赛谈上也已是群雄并起,叮咚买菜等社区生鲜电商,京东、好意思团、饿了么等互联网大厂成为前置仓业态的“主力军”,举例,面前好意思团闪电仓数目已跳跃3万个。

郭涛以为,“关于传统商超而言,即时零卖是一个机遇。传统商超有线下门店和库存上风,即时零卖能拓展销售渠谈,增多耗尽场景,提高门店放射界限和库存盘活。虽濒临线上运营和配送挑战,但能与线上平台勾搭,发扬自己上风,终了转型。”

“一方面,即时零卖模式不错灵验拓宽传统商超的工作半径,带来颠倒的线上业务增长。另一方面,线上业务推广可能并未透澈弥补线下销售的下滑,何况依赖第三方平台取得流量,导致利润空间被进一步压缩。同期,即时零卖市集竞争锐利,对传统商超的供应链效果、践约智商和成本按捺建议了更高的条目”,李嘉琪指出,面对这么的场地,传统商超需要线上线下业务协同发展,还需在工作和商品各异化上作念出紧闭。

近日,商务部国外贸易经济勾搭研究院发布《即时电商发展叙述(2024)》夸耀,2023 年,国内即时零卖范畴达到6500亿元,同比增长28.89%,预测2030年将跳跃2万亿元。

行为线上新玩家,传统商超切入即时零卖赛谈,入局激战,若何把控线高尚量,争夺客源市集,留给传统商超的即时零卖念念象空间还有多大,无疑这又将是一个零卖业的新故事。

作家:都亚男体育游戏app平台

本站音讯开yun体育网,6月13日福蓉转债收盘下落0.95%,报129.54元/张,成交额3868.73万元,转股溢价率20.97%。 贵府披露,福蓉转债信用级别为“AA”,债券期限6年(本次刊行的可转债票面利率设定为:第一年0.30%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。),对应正股名福蓉科技,正股最新价为11.63元,转股驱动日为2024年1月24日,转股价为10.86元。 以上实践为本站据公开信息整理开yun体育网,由AI算法生成(网

查看更多->

本站音信,6月13日泰瑞转债收盘下降1.11%,报129.67元/张,成交额5052.84万元,转股溢价率14.56%。 贵府裸露,泰瑞转债信用级别为“AA-”,债券期限6年(本次刊行的可雷同公司债券票面利率为第一年0.30%、第二年0.50%、第三年1.00%、第四年1.50%、第五年2.00%、第六年2.50%。),对应正股名泰瑞机器,正股最新价为9.21元,转股初始日为2025年1月8日,转股价为8.15元。 以上践诺为本站据公开信息整理,由AI算法生成(网信算备310104345710

查看更多->

本站音问开云体育,6月13日岱好意思转债收盘下落0.51%,报116.3元/张,成交额4165.88万元,转股溢价率51.16%。 贵寓理会,岱好意思转债信用级别为“AA”,债券期限6年(本次刊行的可转债票面利率为第一年0.30%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。),对应正股名岱好意思股份,正股最新价为5.67元,转股启动日为2024年1月24日,转股价为7.37元。 以上实质为本站据公开信息整理,由AI算法生成(网信算备3101043

查看更多->